Crowdhouse Investment Report | 1. Quartal 2025

Crowdhouse veröffentlicht in jedem Quartal den «Crowdhouse Investment Report». Die Publikation liefert eine Beurteilung der jeweils aktuellen Marktsituation...

Mehr erfahren

Melden Sie sich jetzt für unseren Newsletter an.

Nutzniessung, Baugesuche & CH-Bürokratie

«Nutzniessen lassen, statt vermieten» – wäre das allenfalls auch eine Alternative für Wohnrendite-Immobilien? Dieser Frage eines Hörers gehen Robert Plantak und Michael Meier in dieser Folge des How to Real Estate Podcasts nach. Daneben geht es um den Einbruch der Baugesuche in der Stadt Basel und ein Interview von Ökonom Bruno S. Frey in der NZZ. Sein Fazit: «Der Staat wächst und wächst, aber er schafft hauptsächlich Bürokratie».(00:00:00) Intro(00:01:10) Nutzniessung(00:17:29) Baugesuche in Basel(00:18:58) FDP-Forderung in Zug(00:20:34) Inflation(00:24:42) CH-BürokratieNutzniessung https://www.handelszeitung.ch/geld/quasi-eigentum-neue-wohnform-zwischen-mieten-und-kaufen-im-check-554455 Baugesuche…

Info-Abend: Monatliches Einkommen mit Immobilien

Inhalt

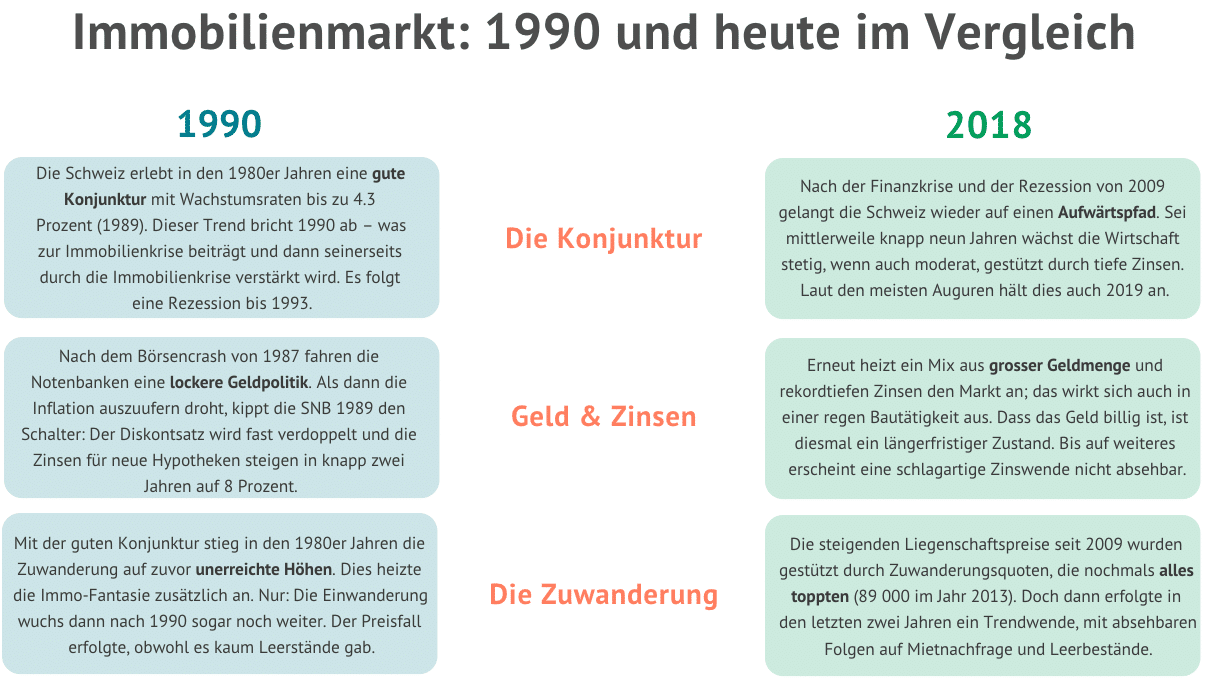

Wie die obenstehende Übersicht zeigt, gibt es wohl Parallelen zwischen der heutigen Marktsituation und jener vor der Immobilienkrise in den 1990er Jahren, jedoch sind deren Ausmass und Wirkung nicht dieselben.

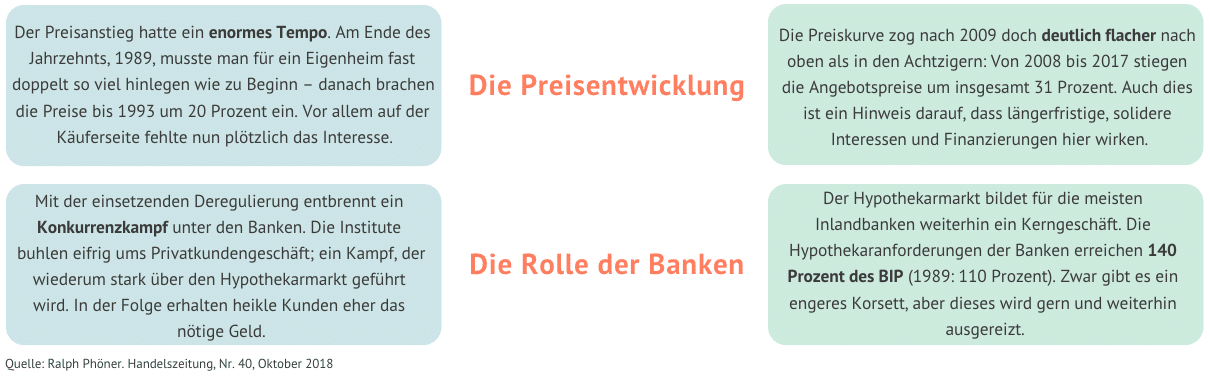

In den 1980er Jahren explodierte die Schweizer Wirtschaft regelrecht, der Zinssatz war extrem tief – 1990 folgte der Crash und die Zinsen stiegen. Heute wächst die Wirtschaft ebenfalls, jedoch ist das Wachstum konsistent und moderater. Obwohl das Zinsniveau auch aktuell tief ist, ist es dennoch höher als damals und bleibt längerfristig auf diesem Niveau.

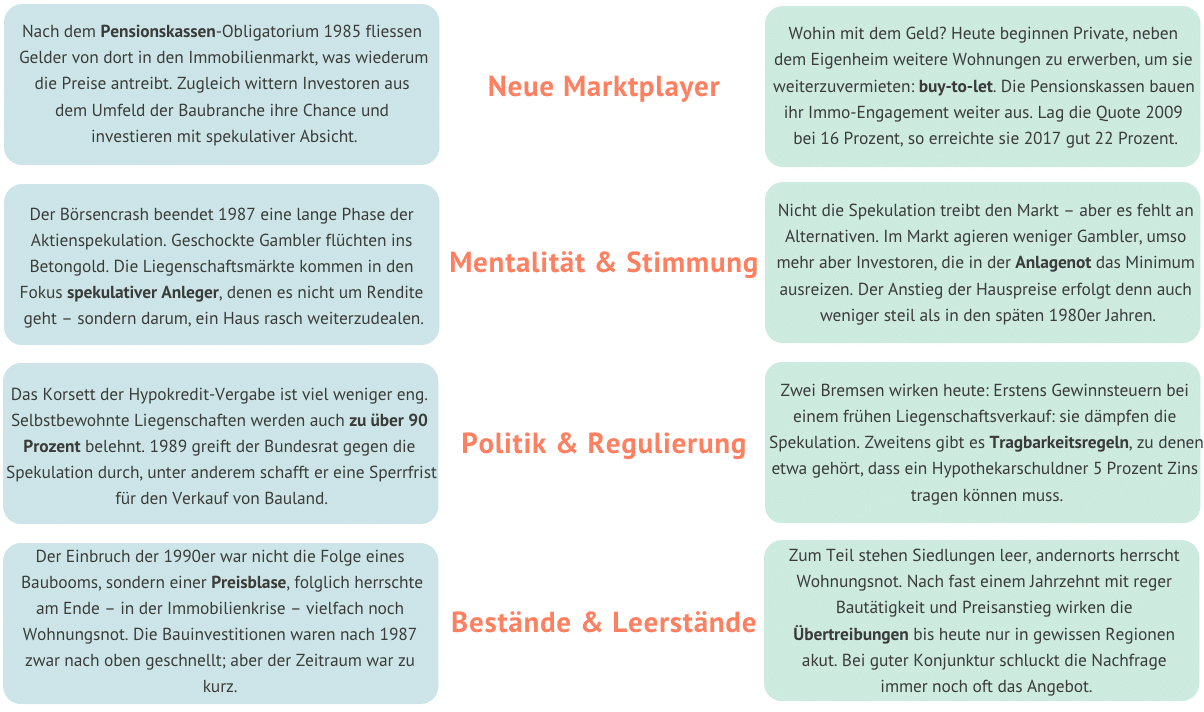

In den späten 1980er Jahren wurde der Immobilienmarkt durch spekulative Anleger getrieben, was die Hauspreise rasant in die Höhe trieb. Nach dem PK-Obligatorium im Jahr 1985 traten Pensionskassen als Investoren in den Immobilienmarkt ein, was ebenfalls zum Preisanstieg beitrug. Heute zieht der Markt Investoren aufgrund fehlender Alternativen an, die nicht spekulativ, sondern rational entscheiden. Es wirken längerfristige, solidere Interessen und Finanzierungen (Buy-to-Let). Die Immobilieninvestitionsquote der Pensionskassen erhöht sich weiter. Zwar steigen die Preise auch heute, aber bedeutend weniger steil.

Als die Immobilienblase platzte und die Preise verfielen, gab es kaum Leerstände. Denn die Blase entstand durch die explodierenden Immobilienpreise – nicht aufgrund von Leerständen. Durch die damalige Zuwanderung, die auf zuvor unerreichte Höhen stieg, bestand vielfach sogar während der Immobilienkrise Wohnungsnot. Die Zuwanderungsquote ist heute sogar noch höher als in den 1980er und 1990er Jahren. Obwohl die Leerwohnungsziffer steigt, hat sie bei aktuell tiefem Niveau keinen Einfluss auf den Markt.

Aufgrund der Deregulation des Hypothekarmarkts (Belehnung von selbstbewohnten Liegenschaften von über 90 %) entstand ein extremer Konkurrenzkampf zwischen den Banken. Auch heute ist der Hypothekarmarkt einer der grössten Treiber des Schweizer Bruttoinlandprodukts. Jedoch sind die Regulierungen (Gewinnsteuern bei einem frühen Liegenschaftsverkauf sowie die Tragbarkeitsregeln) sehr viel stärker als damals.