Crowdhouse Investment Report | 1. Quartal 2025

Crowdhouse veröffentlicht in jedem Quartal den «Crowdhouse Investment Report». Die Publikation liefert eine Beurteilung der jeweils aktuellen Marktsituation...

Mehr erfahren

Nutzniessung, Baugesuche & CH-Bürokratie

«Nutzniessen lassen, statt vermieten» – wäre das allenfalls auch eine Alternative für Wohnrendite-Immobilien? Dieser Frage eines Hörers gehen Robert Plantak und Michael Meier in dieser Folge des How to Real Estate Podcasts nach. Daneben geht es um den Einbruch der Baugesuche in der Stadt Basel und ein Interview von Ökonom Bruno S. Frey in der NZZ. Sein Fazit: «Der Staat wächst und wächst, aber er schafft hauptsächlich Bürokratie».(00:00:00) Intro(00:01:10) Nutzniessung(00:17:29) Baugesuche in Basel(00:18:58) FDP-Forderung in Zug(00:20:34) Inflation(00:24:42) CH-BürokratieNutzniessung https://www.handelszeitung.ch/geld/quasi-eigentum-neue-wohnform-zwischen-mieten-und-kaufen-im-check-554455 Baugesuche…

Info-Abend: Monatliches Einkommen mit Immobilien

Inhalt

Entscheidungen zu treffen, ist nicht jedermanns Sache. Erst recht nicht, wenn diese einen neuen Lebensabschnitt betreffen, der viele ungewohnte Situationen bereithält. Die Komplexität und Tragweite der Frage «Rente oder Kapital» basiert auf mehreren Aspekten:

Wer sich die Frage nach der geeigneten Bezugsform stellen möchte, sollte sich über die Grundlagen für einen solchen Entscheid im Klaren sein. Dafür sind insbesondere 4 Punkte zentral:

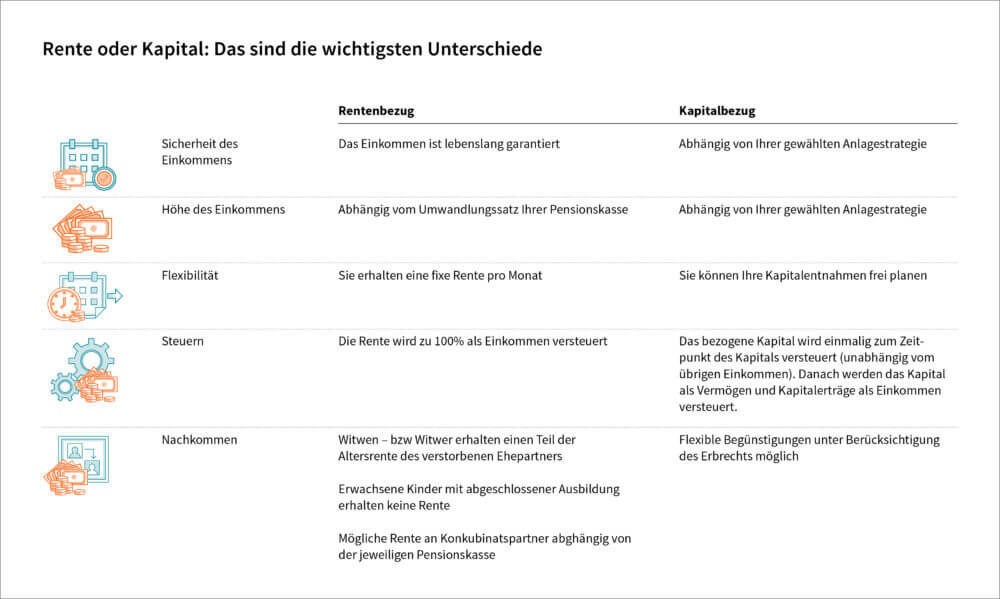

Bevor Sie sich mit Vor- und Nachteilen der verschiedenen Bezugsformen auseinandersetzen, ist es wichtig, überhaupt zu verstehen, wo die wichtigsten Unterschiede liegen. Führen Sie sich die grundlegenden Unterschiede zwischen Renten und Kapitalbezug umfassend und ohne Vorbehalte vor Augen.

Es gibt keine fixe Zahl anhand derer man die Sinnhaftigkeit eines Kapitalbezugs messen kann. Was definitiv gilt: Die Renditegenerierung durch das Kapital muss gross genug sein, dass die Sicherstellung eines regelmässigen Einkommens gewährleistet werden kann – auch unter Berücksichtigung eines Kapitalverzehrs über einen der Lebenserwartung angemessenen Zeitraum. Als Faustregel geben Experten mitunter folgende Grösse vor: Pensionskassenguthaben in der Höhe bis zu 500’000 Franken kommen für einen Kapitalbezug in der Regel nicht in Frage. Der Einzelfall ist immer mit entsprechenden Experten abzuklären. Josef Marbacher von der Fachhochschule Nordwestschweiz hat in der Sendung «Kassensturz» vom 18.09.2012 die Grundprinzipien auf einfache Faustregeln heruntergebrochen:

Was vielen angehenden Rentnern zu Beginn nicht bewusst ist: Sie sind in ihrer Entscheidung nur bedingt frei. Ob und in welcher Form ein Kapitalbezug als Alternative zur Rente überhaupt möglich ist und Sinn ergibt, hängt immer auch vom jeweiligen Reglement der Pensionskasse ab. Es gibt verschiedene Aspekte, die von Pensionskasse zu Pensionskasse teilweise stark variieren können. Als Grundlage für Ihre Entscheidung sollten Sie insbesondere folgende Fragen abklären:

Wenn Sie im Internet ein wenig recherchieren, werden Sie in Foren oder auf Ratgeberseiten immer wieder Fragen lesen, die so oder ähnlich lauten: «Ich habe mein PK-Geld als Kapital bezogen. Wie soll ich es anlegen?» Genau diese Ausgangslage gilt es zu vermeiden. Denn eines muss Ihnen bewusst sein: Wenn Sie sich für den Kapitalbezug entscheiden, reicht es nicht, das Geld einfach auf dem Sparkonto zu parkieren – denn in diesem Fall wären Sie mit einem Rentenbezug eindeutig besser bedient. Soll heissen: Ein Kapitalbezug und das Vorbereiten einer geeigneten Anlagestrategie gehen immer Hand in Hand.

Sorgen um sinkende Umwandlungssätze und fehlendes Vertrauen in das Schweizer Vorsorgesystem sind noch keine hinreichenden Gründe für einen Kapitalbezug. Bevor Sie sich mit komplexen Berechnungen und finanziellen Vorzügen verschiedener Modelle befassen, sollten Sie sich im Klaren sein, inwiefern Sie Ihr bezogenes Kapital bewirtschaften können – und welchen Aufwand Sie dafür betreiben möchten. Dazu können folgende Fragen hilfreich sein:

Konnten Sie eine Vielzahl dieser Fragen mit «Ja» beantworten? Dann entsprechen Sie mitunter dem Typ, für welchen ein Kapitalbezug Sinn ergeben kann. Haben Sie die meisten Fragen mit «Nein» beantwortet? Dann sollten Sie sich gut überlegen, ob Sie die Verantwortung der selbstständigen Verwaltung Ihrer Gelder wirklich übernehmen wollen oder ob Sie jemanden kennen, dem Sie Ihr Vermögen anvertrauen wollen. Vielleicht ist Ihnen der Komfort eines Rentenbezugs wichtiger als die Aussicht auf eine Renditemaximierung. In jedem Fall wichtig: Setzen Sie sich frühzeitig – allerspätestens mit 55 Jahren – mit der Frage «Rente oder Kapital» ausseinander. Und lassen Sie bei Bedarf Ihre persönliche Situation von ausgewiesenen Experten fair, unabhängig und objektiv beurteilen.