Crowdhouse Investment Report | 1. Quartal 2025

Crowdhouse veröffentlicht in jedem Quartal den «Crowdhouse Investment Report». Die Publikation liefert eine Beurteilung der jeweils aktuellen Marktsituation...

Mehr erfahren

Nutzniessung, Baugesuche & CH-Bürokratie

«Nutzniessen lassen, statt vermieten» – wäre das allenfalls auch eine Alternative für Wohnrendite-Immobilien? Dieser Frage eines Hörers gehen Robert Plantak und Michael Meier in dieser Folge des How to Real Estate Podcasts nach. Daneben geht es um den Einbruch der Baugesuche in der Stadt Basel und ein Interview von Ökonom Bruno S. Frey in der NZZ. Sein Fazit: «Der Staat wächst und wächst, aber er schafft hauptsächlich Bürokratie».(00:00:00) Intro(00:01:10) Nutzniessung(00:17:29) Baugesuche in Basel(00:18:58) FDP-Forderung in Zug(00:20:34) Inflation(00:24:42) CH-BürokratieNutzniessung https://www.handelszeitung.ch/geld/quasi-eigentum-neue-wohnform-zwischen-mieten-und-kaufen-im-check-554455 Baugesuche…

Info-Abend: Monatliches Einkommen mit Immobilien

Ein Mehrfamilienhaus verkaufen, dieses Unterfangen ist komplex und anspruchsvoll – und im Vergleich zum Verkauf einer Wohnung oder eines Einfamilienhauses um einiges komplizierter. Bereits die Beurteilung und Bewertung kann aufgrund der verschiedenen Einheiten zur Herausforderung werden. Dementsprechend ist eine gründliche Planung eminent. Nachfolgend werden die wichtigsten Aspekte beim Verkauf eines Mehrfamilienhauses thematisiert.

Inhalt

Beim Verkauf eines Mehrfamilienhauses sind diverse Aspekte miteinzubeziehen. Grundsätzlich gibt es jedoch sechs Aspekte, die Besitzer eines Mehrfamilienhauses beim Verkauf unbedingt beachten müssen. Diese Aspekte sind:

Im Rahmen dieser sechs Aspekte gibt es zehn Hauptfragen, die für Besitzer eines Mehrfamilienhauses eine wichtige Orientierungs- und Entscheidungshilfe innerhalb des Verkaufsprozesses bieten:

Dieser Artikel fokussiert sich nachfolgend ausschliesslich auf die folgenden zwei Aspekte: Beurteilung und Bewertung einer Renditeliegenschaft sowie die beim Verkauf anfallenden Kosten und Gebühren. In unserem kostenlosen Leitfaden über den Verkauf eines Mehrfamilienhauses finden Sie ebenfalls eine gratis Checkliste, die Sie durch den gesamten Verkaufsprozess führt.

Um einen realistischen Verkaufspreis für die Liegenschaft festzulegen, bedarf es einer Marktwertschätzung. Hierzu können verschiedene Bewertungsmethoden angewendet werden. Diese sind unter anderem:

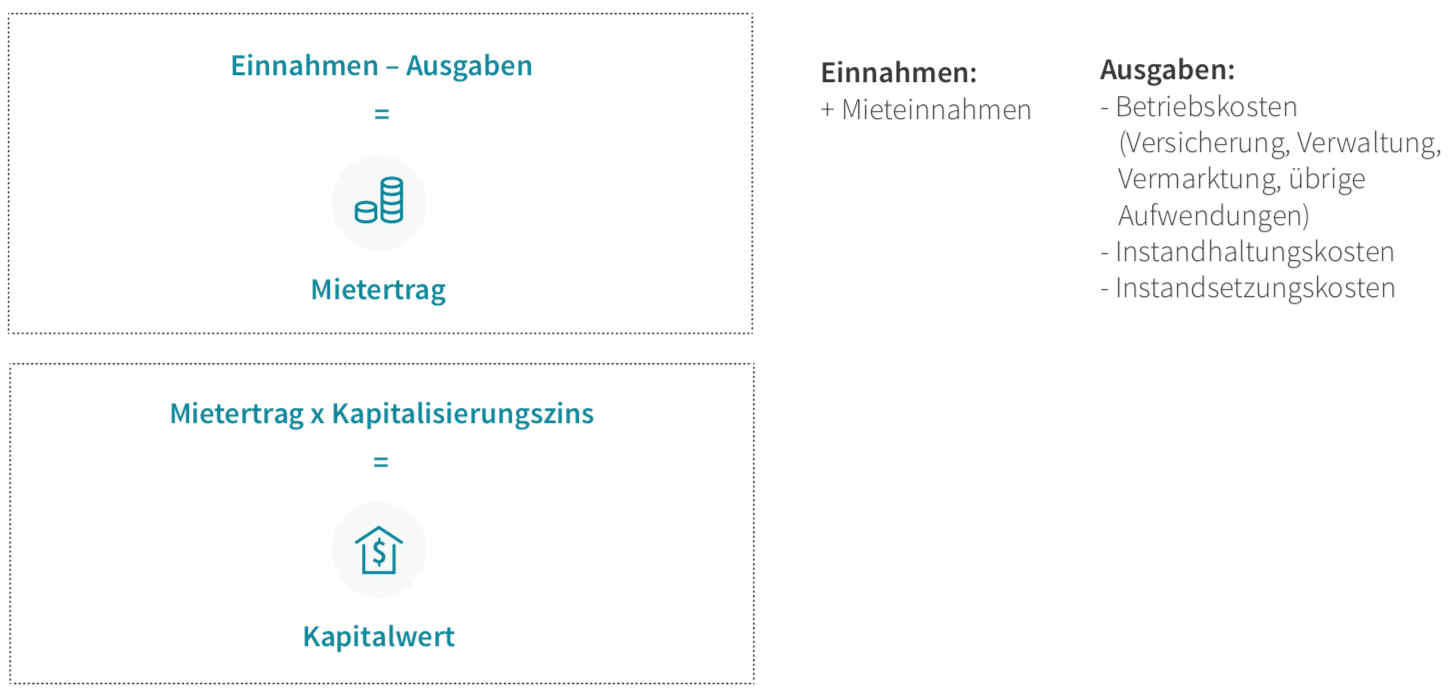

Häufig wird die Ertragswertmethode angewendet, da für den Käufer in der Regel die Rendite im Vordergrund steht. Dabei werden die Einnahmen den Ausgaben gegenübergestellt. Der daraus resultierende Saldo, der Mietertrag, wird mit einem bestimmten Zins kapitalisiert und in einen Kapitalwert umgerechnet. Der dabei verwendete Diskontierungs- oder Kapitalisierungszins kann wiederum unterschiedlich berechnet werden:

Allgemein gilt jedoch: Je tiefer das allgemeine Zinsniveau, desto höher der Wert der Immobilie.

Merksatz: Je tiefer das allgemeine Zinsniveau, desto höher der Wert der Immobilie.

Vermögende Privatleute und Immobilienfonds schätzen Transparenz bei ihren Kapitalanlagen und professionell aufbereitete Dokumente und Unterlagen. Das reduziert deren Risiken als Käufer von Mehrfamilienhäusern und es beschleunigt die Transaktion. Deshalb ist es wichtig, dass sämtliche Unterlagen wie Grundbuchauszüge, Grundrisse, Versicherungsnachweise, aber auch Dokumente zur Substanz des Hauses und zu den

Modernisierungsmassnahmen der letzten zehn bis zwanzig Jahre vorhanden sind. So kann sich der potenzielle Käufer schnell ein Bild über den Zustand der Liegenschaft machen.

Der Einsatz eines professionellen Partners hat beim Verkauf eines Mehrfamilienhauses diverse Vorteile, da sich Immobilienprofis auf der Käufer- und Verkäuferseite auf Augenhöhe begegnen:

Wird ein Mehrfamilienhaus verkauft, fallen Kosten, Steuern und Gebühren an. Meist sind diese auf kantonaler Ebene geregelt.

Die Notariats- und Grundbuchgebühren unterscheiden sich kantonal. Beispielsweise betragen die Notariatsgebühren im Kanton Zürich 1.5 % und die Grundbuchgebühren 2.5 % des Kaufpreises respektive Verkaufspreises. Normalerweise werden diese Gebühren zur Hälfte vom Käufer und Verkäufer getragen.

Die Handänderungssteuer ist ebenfalls kantonal geregelt. Es gibt jedoch auch Kantone, in denen es die Handänderungssteuer nicht mehr gibt.

Weitere Informationen finden Sie im Blogartikel «Handänderungssteuern beim Immobilienverkauf».

Mehrfamilienhäuser werden vergleichsweise öfter als Anlageobjekte mit kurz- oder mittelfristiger Haltedauer gehandelt. Um der Immobilienspekulation Einhalt zu gebieten, wurde die Grundstückgewinnsteuer ins Leben gerufen. Die Höhe dieser Steuer ist abhängig von der Besitzdauer der Immobilie und von der Höhe des realisierten Gewinns. Dabei gilt: Je kürzer die Haltedauer, bzw. je höher der Gewinn, desto höher der Steuersatz.

Merksatz: Je kürzer die Haltedauer, bzw. je höher der Gewinn, desto höher der Steuersatz.

Im Kanton Aargau gibt es beispielsweise pro Besitzjahr bis zum Verkauf einer Immobilie abgestufte Steuertarife. Der Verkauf während dem 1. Besitzjahr wird mit 40 % des steuerbaren Grundstückgewinns besteuert, ab dem 25. Besitzjahr sind 5 % des Gewinns als Steuer abzuliefern.

Zusätzliche Informationen gibt es im Blogartikel «Grundstückgewinnsteuer».

Wird das Mehrfamilienhaus über einen Makler verkauft, fallen für seine Dienste Gebühren an, welche meist der Käufer trägt. Die Provision, auch Courtage genannt, beträgt für Mehrfamilienhäuser erfahrungsgemäss zwischen 1,5 % und 2 % Prozent des Verkaufspreises. Dabei gilt: je höher der Verkaufspreis der Immobilie, desto tiefer die Provision.

Neben der Courtage kann ein Makler Werbekosten, Reisespesen und andere mit dem Verkauf der Immobilie im Zusammenhang stehende Ausgaben verrechnen. Diese Ausgaben sind vertraglich festzulegen und fallen unabhängig vom Verkauf der Immobilie an.

Merksatz: Je höher der Verkaufspreis der Immobilie, desto tiefer die prozentuale Provision.

Dem Verkäufer einer Liegenschaft ist es nicht vorgeschrieben, dass er den Preis seines Objektes festsetzen muss. Um gerade für überdurchschnittlich attraktive Mehrfamilienhäuser an besonders vorteilhaften Lagen den besten Verkaufspreis zu erzielen, kann das sogenannte Bieterverfahren eine interessante Option sein.

Beim Bieterverfahren kommt das Renditeobjekt sprichwörtlich unter den Hammer, denn ähnlich einer Versteigerung lanciert der Besitzer des Hauses einen Wettbewerb, bei dem der Meistbietende zum Zuge kommt. Gestartet wird mit einem Besichtigungstermin, bei dem potenziellen Interessenten das Objekt begutachten können und eine Dokumentation der Immobilie erhalten. Innerhalb einer bestimmten Frist müssen Sie dann ihr Angebot präsentieren.

Grundsätzlich bestehen zwei Möglichkeiten wenn Sie ein Mehrfamilienhaus verkaufen möchten: als Ganzes oder Verkauf der einzelnen Wohneinheiten. Sollen die bisherigen Mietwohnungen einzeln auf den Markt gebracht werden, sind diverse Überlegungen zu treffen. Sind die Wohnungen genügend attraktiv, um sie einzeln anzubieten? Welche Umbauten müssen vorgenommen werden, um erfolgreich Stockwerkeigentum zu begründen? Werden die zu investierenden Mittel durch den einzelnen Verkauf der Wohnungen wieder eingespielt oder – noch besser – überboten?

Nicht jedes Mehrfamilienhaus lässt sich in Wohneigentum verwandeln. Häuser der 1980er- und 1990er-Jahre sind eher geeignet als ältere und jüngere Bauten, da in dieser Zeit grosszügiger gebaut wurde. Neben den Kriterien wie Raumeinteilung, Grundriss, Balkongrösse oder Dimensionen der allgemeinen Räume, wie z. B. Waschküche oder Garagen, stellt sich die Frage, ob die bautechnische Ausgangslage und der zu erwartende Sanierungsbedarf die Umwandlung rechtfertigen.

Besonders bei älteren Mehrfamilienhäusern fallen Anpassungen für Schallschutzmassnahmen zwischen den Wohnungen, Modifikationen der Wohnungsgrundrisse, Erneuerung und Anpassung der Haustechnik oder energetische Massnahmen, wie z. B. zeitgemässe Fassadendämmung des Hauses oder Umstellung von einem alten Heizsystem auf einen modernen Energieträger oftmals teuer aus. Denn prinzipiell gilt festzuhalten, dass Käufer von Stockwerkeigentum höhere Ansprüche an die Lage und die Ausgestaltung von Wohnungen haben als Mieter.

Zu beachten gilt, dass die Umwandlung des Mehrfamilienhauses in Wohneigentum nicht nur bauseits Mehrkosten verursacht, sondern auch administrativ und notariell. Es gilt das Stockwerkeigentum zu begründen (Definition des Umfangs jeder Wohnung), die Wertquote (der prozentuale Wertanteil einer Wohnung am gesamten Mehrfamilienhaus), die Sonderrechte (Bauteile innerhalb einer Wohnungseinheit, die beliebig beseitigt oder umgestaltet werden können, z. B. der Plattenboden im Bad), die gemeinschaftlichen Teile der Liegenschaft zur allgemeinen Nutzung (z. B. das Treppenhaus, die Besucherparkplätze) und den Erneuerungsfonds (in den alle Eigentümer jährlich einzahlen, um zukünftige gemeinschaftliche Unterhalts- und Erneuerungskosten zu tragen) zu definieren. Anschliessend muss jede einzelne Eigentumswohnung separat vermarktet werden. Es ist also davon auszugehen, dass ein Verkauf des Mehrfamilienhauses „in Tranchen“ einiges mehr an Zeit und Geld benötigt als der Verkauf als Ganzes.

Ein grosses Augenmerk ist der Mieterschaft aus zweierlei Gründen zu widmen. Die Analyse beginnt nämlich mit der Frage nach potenziellen Widerständen bei den Mietern, die zu unliebsamen und damit teuren Verzögerungen des Umgestaltungsprozesses führen können. Deshalb wird mit Vorteil bereits in einem frühen Planungsstadium der Dialog aufgenommen. Zweitens wären heutzutage viele Mieter gerne Eigentümer. Es ist also naheliegend, die aktuellen Hausbewohner als erste zu fragen, ob Interesse am Kauf „ihrer“ Wohnung nach dem Umbau bestünde. Ein cleveres Argumentarium, welches die Vorteile des Erwerbs von Eigentum herausstreicht, generiert womöglich bereits die ersten Käufer.

Wer weder die meist beträchtlichen Investitionen, die langwierigen Planungs- und Umbauzeiten, noch den deutlich längeren Verkaufsprozess scheut, kann mittels Verkauf der Einzelwohnungen in der Regel einen höheren Erlös erzielen als für das Mehrfamilienhaus en bloc.

Um den potenziellen Verkaufspreis eines Mehrfamilienhauses zu erhöhen, ist es überlegenswert, vorgängig eine Sanierung durchzuführen. Eine solche muss aber umfassend und mit professioneller Unterstützung (Architekt, Energieberater, etc.) gestaltet werden, denn wie bereits erwähnt, handelt es sich bei Käufern von Mehrfamilienhäusern hauptsächlich um Immobilienprofis. Und die kennen sich mit Bausubstanzen gut aus.

Die Frage nach Sinn und Umfang einer vorgängigen Renovation beantworten Bauprofis anhand einer zu erstellenden Liegenschaftsanalyse mit Unterhalts Check-Liste und Fotodokumentation. Die Analyse zeigt das Entwicklungspotenzial der Immobilie auf und nennt das Budget des ausserordentlichen Unterhalts. Dabei werden die zu treffenden Sanierungsmassnahmen nach Prioritäten eingeteilt und die Kosten auf die z. B. nächsten zehn Jahre verteilt.

Von kurzfristig anberaumten Pinselrenovationen ist abzusehen. Vielmehr empfiehlt es sich, lange vor dem Verkauf der Liegenschaft eine umfassende Erneuerungsstrategie unter Einbezug von Experten zu entwickeln. Diese zeigt den langfristigen Investitionsbedarf auf, aber auch die dem Eigentümer des Mehrfamilienhauses zugutekommenden potenziellen Fördermittel durch Bund und Kantone. Diese werden insbesondere für energieoptimierende Massnahmen bezahlt: Fenster ersetzen, Fassadenisolationen, Ersatz von mit fossilen Brennstoffen betriebene Heizungen, etc.

Eine langfristige Erneuerungsstrategie bedarf der seriösen Planung und ist kapitalintensiv. Anderseits ist die schrittweise Erneuerung von Mehrfamilienhäusern steuertechnisch von Vorteil, da die Aufwendungen die Progression brechen und die Steuerlast des Immobilienbesitzers über die Jahre merklich reduzieren können. Sind weder Zeit noch Kapital für eine Erneuerungsstrategie vorhanden, ist es sinnvoller, den Preis des Mehrfamilienhauses tiefer anzusetzen, statt Arbeiten ausführen zu lassen, die der potenzielle Käufer möglicherweise anders ausführen würde.

Ein Mehrfamilienhaus zu verkaufen ist deutlich komplexer als die Veräusserung einer Wohnung oder eines Einfamilienhauses. Einerseits sind die Bezugsgruppen anspruchsvoll: Die Käuferschaft ist meist ein professioneller Player, dessen nüchterner Hauptantrieb die Rendite ist. Und die Mieter kennen sich heutzutage im Mietrecht ganz gut aus und wissen, wie eine Transaktion in die Länge gezogen werden kann.

Anderseits sind die Fragen nach Markttiming und Preisfestsetzung komplizierter, sodass sich der Verkäufer mit Vorteil an einen ausgewiesenen Immobilienprofi wendet, der den Prozess begleitet. Seine Erfahrungen und Dienstleistungen sind ihren Preis wert. Und werden im Verkaufspreis oft wieder eingespielt.